15万的车,5年分期和全款能相差多少钱?哪个更划算?

全款买车划算还是贷款买车划算,一直都是一个老生常谈的问题。最近在后台又收到了很多小伙伴的留言,让我来聊一聊5年分期两年提前还到底划不划算,里面究竟有没有坑。本人从事过近10年的一线汽车销售工作,今天这篇文章就给你们讲明白。

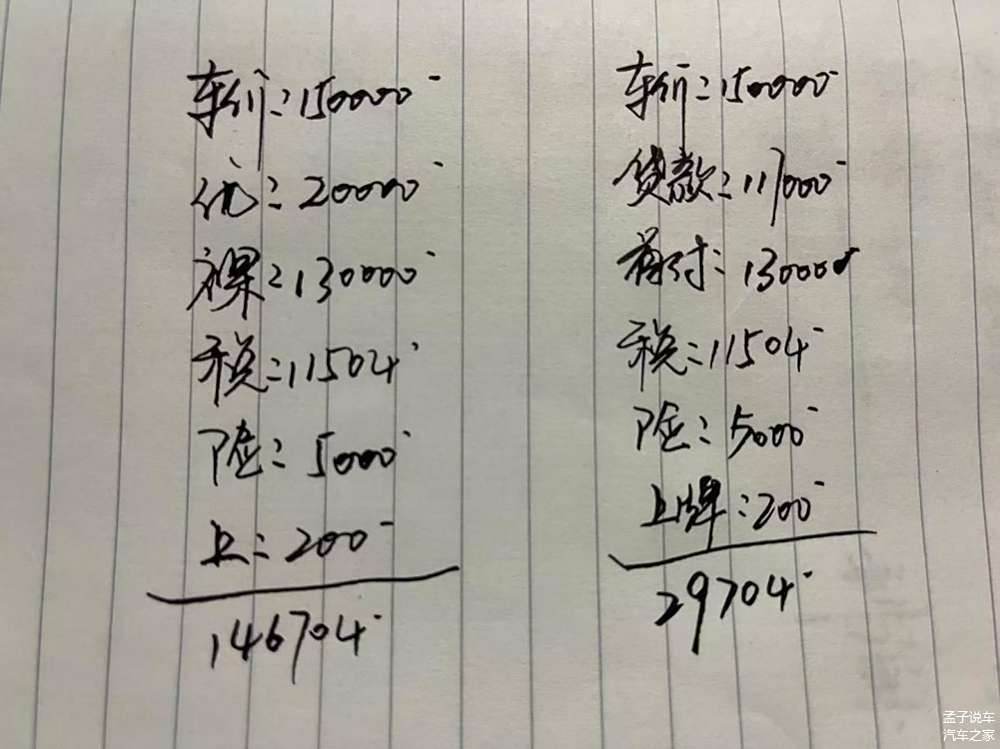

假如你最近想买一台指导价15万的车,我们先来看看全款需要多少钱。全款买车的费用主要由车辆的裸车价,车辆的购置税,车辆的保险以及车辆的上牌费这4个费用构成。如果别人收你手续费服务费或者其他的费用全部都是不合理的。

假设这台指导价15万的车有着2万元的现金优惠,裸车价就是13万,车辆购置税等于裸车价除以11.3,也就是11504元,车辆保险5000元左右,上牌费200元,全款落地146704元。

5年分期是怎么样的呢?

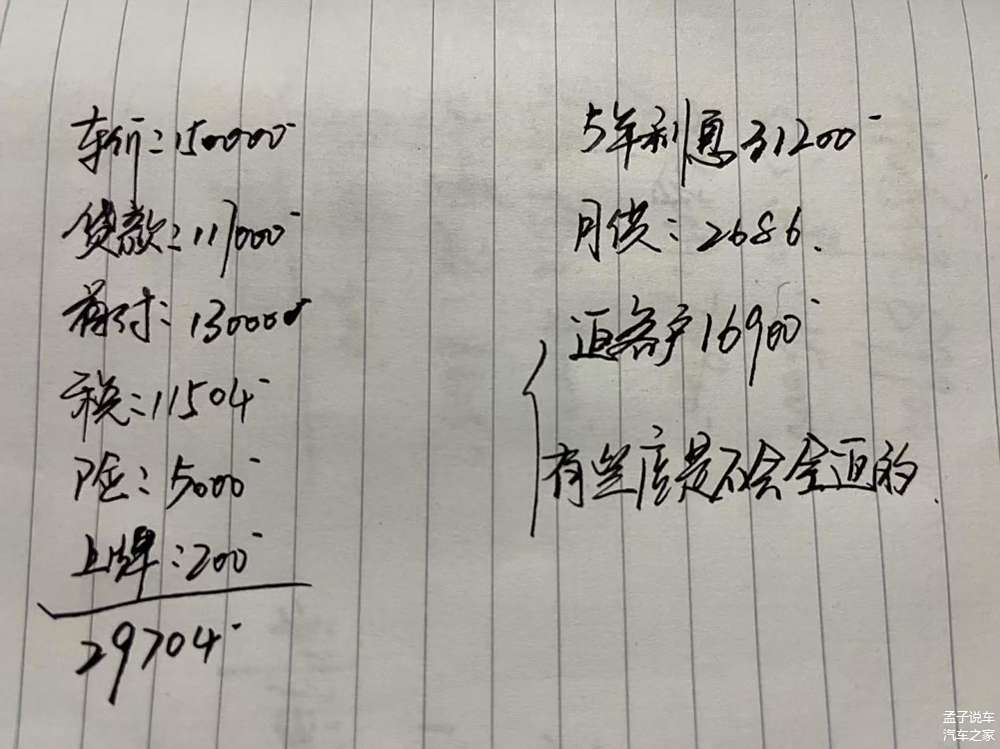

别的地方我不知道,我这里如果做5年的分期银行给到的年化利率是4.8%(这个利率是高还是低,大家可以在评论区讨论一下),可以贷款90%,首付10%。

裸车价13万,按照首付10%进行计算,贷款金额就是117000,首付款13000元,车辆购置税11504元,车辆保险5000元左右,上牌费200元,首付款落地29704元。大家也一定要记住,我们这里贷款买车也是不收任何费用的,包括你们总是问的手续费服务费什么的,我们这里不收。

最重要的来了,就是返点。贷款13万,年化4.8%,5年的总利息31,200元,我们这里是返13个点给客户,也就是说返16900元的利息给客户,客户的实际利息是14300元。

那么每个月的月供是怎么算的呢?当然还是按照年化4.8%来计算,也就是每个月的月供是2686元。这返给客户的16900元,实际是银行给客户的优惠。你每年的利息是6240元,两年就是12480元,

有些卖车的人说5年分期比全款便宜很多钱,实际是拿这个返点在忽悠你,返给你的这个钱实际还是你自己的。就像上面我说的,你做贷款总的返点是16,900,但你是买方你根本不知道返点是多少,销售会告诉你前2年的利息帮你还掉,剩下的差价就是销售的利润。

我这篇文章写的非常的透彻,也能更好的解释为什么销售会让你选择5年贷款买车的原因。有些客户想想,反正前两年我不用出利息,可以等到两年之后一把还清。

有些读者会想不通,为什么银行要把前两年的利息帮客户还掉呢?我告诉大家,谁都无法预测你两年之后的经济状况和工作是怎么样的,还款两年之后突然发现自己拿不出来剩下的余款了怎么办呢?那就继续还车贷。